全国咨询热线

全国咨询热线

太阳成集团tyc7111cc(原题目:预念2024:《2024年中国玻璃纤维行业全景图谱》(附墟市供需情形、角逐格式及成长远景等))

玻璃纤维是一种无机非金属原料,首要因素囊括二氧化硅、氧化铝、氧化钙等。因拥有绝缘、耐热、耐腐化等性子,玻璃纤维被广大使用于修造、交通、风电、电子等行业。

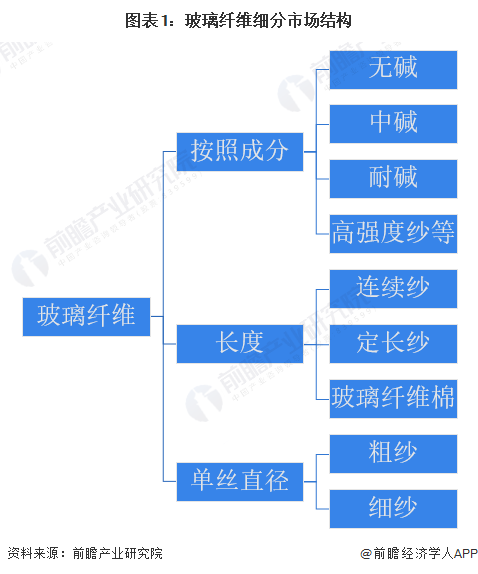

玻纤按照构成因素能够分为无碱、中碱、耐碱、高强度纱等;按照纤维是非,能够分为陆续纱、定长纱、玻璃纤维棉等;按照单丝直径能够分为:粗纱和细纱,细纱首要能够分为电子纱、工业纱。

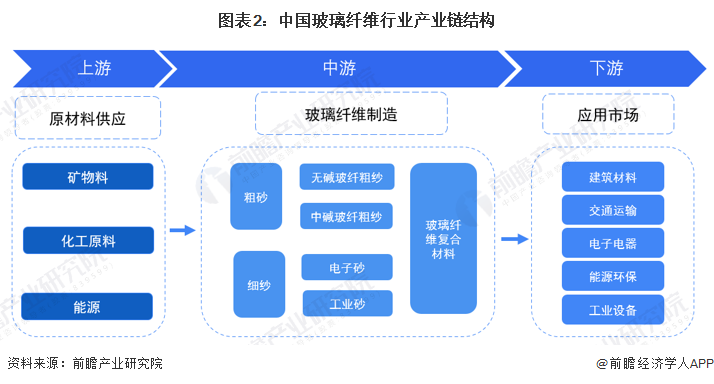

玻璃纤维行业与上、下游之间的闭系性较强。上游对应矿石(叶腊石、高岭土、白云石等)、化工(纯碱等)、能源等家产;中游为玻璃纤维及成品修造企业;下游使用周围首要鸠合正在交通运输、修造与根柢措施扶植、电子电气、环保及极少新兴家产等。

上游原原料供应商首要囊括石英股份、海化集团、三友化工等;中游玻璃纤维修造商首要囊括巨石集团、山东玻纤、光远新材、长海股份、国际复材等。

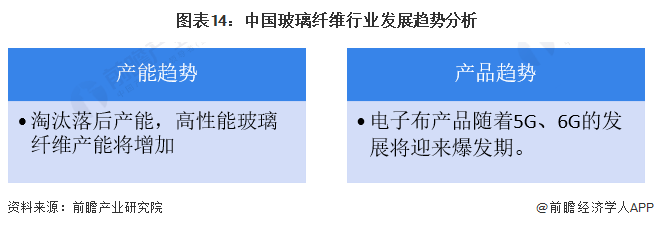

中国玻璃纤维行业的汗青能够追溯到20世纪40年代后期,1946年“中国玻璃纤维工业社”正在上海挂牌,预示着中国玻璃纤维行业正式起步。20世纪90年代后期,中国玻璃纤维工业进入高速成长期间。21世纪往后,中国玻璃纤维产量逐年延长太阳集团tyc官网入口,行业展示出一批优质企业,比如巨石股份、光远新材等,中国玻璃纤维的产能正在环球攻陷一半以上。受到墟市需求苏醒迟缓等影响,近年来,中国玻璃纤维产能处于供过于求状况,不少企业发端闭停老旧产能,行业进入调节期。

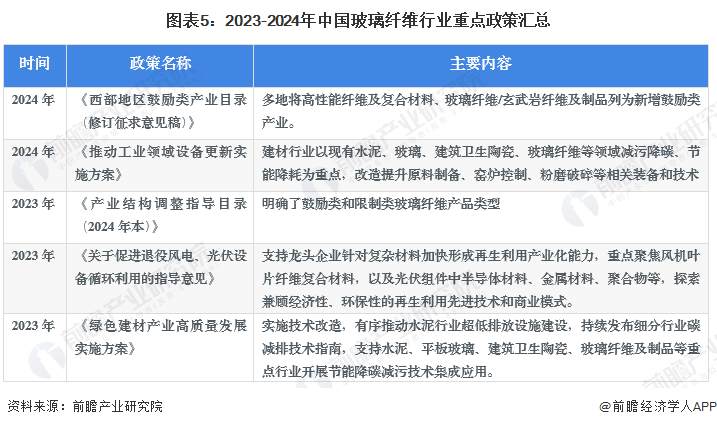

2023年往后,国度揭橥《绿色修材家产高质料成长施行计划》《闭于煽动退伍风电、光伏开发轮回使用的向导定见》《家产构造调节向导目次(2024年本)》等策略,煽动玻璃纤维行业发展节能降耗改造,局限低端产能,煽动成长高机能玻璃纤维产物。2023-2024年中国玻璃纤维行业核心策略汇总解读如下:

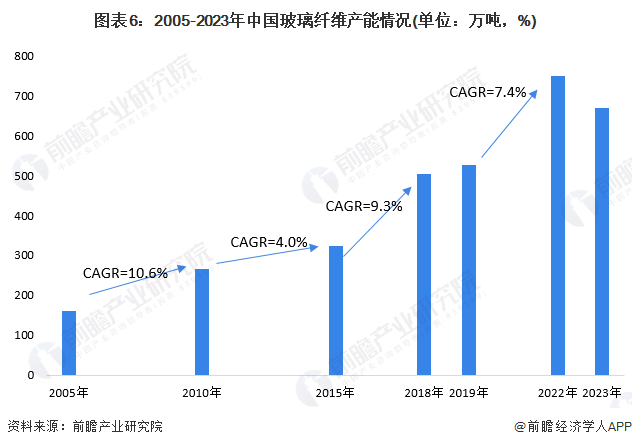

我国玻纤行业正在环球攻陷紧要地位,为天下第一大玻纤分娩和出口国。据《中国巨石股份有限公司2020年度第一期中期单据召募仿单》披露,“十一五”岁月,中国的玻纤产能从160玻纤产能已到达环球玻纤总产能的50%以上。“十二五”岁月,中国的玻纤产能从265万吨延长到323万吨太阳集团tyc官网入口,年均复合延长率到达4.76%,略高于同期环球产能年均复合延长率,国内玻纤产能已到达环球玻纤总产能的55%以上。到2018年,我国玻璃纤维的产能映现爆炸式延长,2018年玻璃纤维产能增量快要90万吨,我国玻璃纤维行业映现产能过剩的威逼。按照中国玻璃纤维工业协会的统计,2022国内点燃投产玻璃纤维池窑9座,新增池窑产能83万吨,国内玻纤产能总领域已抢先750万吨,行业处于产能过剩状况。2023年往后,产能扩张放缓,截至2023岁终中国玻璃纤维正在产产能低重至670万吨。

2012-2022年中国玻璃纤维纱产量保持上升趋向。2021年中国全行业玻璃纤维纱总产量曾经抢先600万吨,到达624万吨,同比延长15.3%。2022年中国玻璃纤维产量为687万吨,同比延长10.2%。2023年,中国玻璃纤维纱总产量为723万吨,同比延长5.2%。

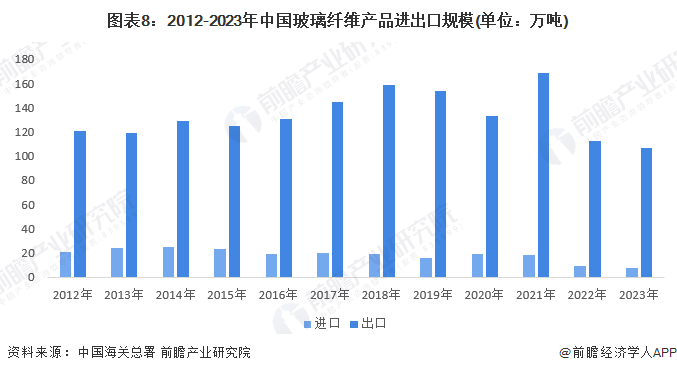

2012-2021年,我国玻纤产物出口量表现动摇延长的态势。2021年中国玻璃纤维出口量到达168.3万吨,为近十年来最高。2022年和2023年出口陆续低重,2023年为106.8万吨,同比低重5.3%。

我国玻璃纤维产物进口量动摇低重。2023年中国玻璃纤维进口领域仅有8.0万吨,为近十年来最幼。从另一个侧面反应,中国玻璃纤维自给才华的擢升,进口需求低重。

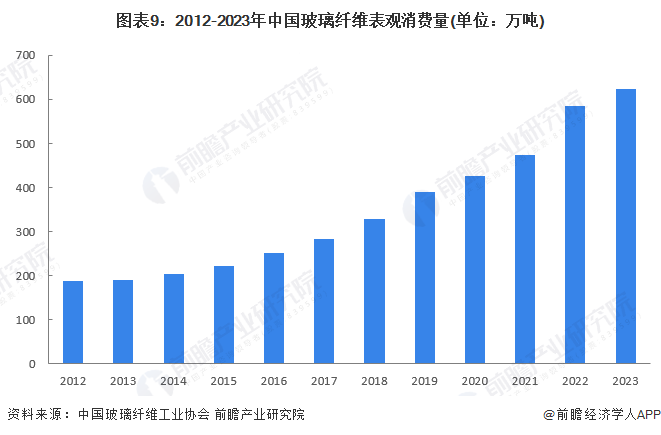

跟着下游修造、交通、新能源周围的急迅成长,近十年来我国玻璃纤维的表观消费量络续延长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增补了47万吨,同比延长11.0%。2022年中国玻璃纤维表观消费量为584万吨,同比延长23.2%。2023年,中国玻璃纤维表观消费量擢升至624万吨,同比延长6.88%。

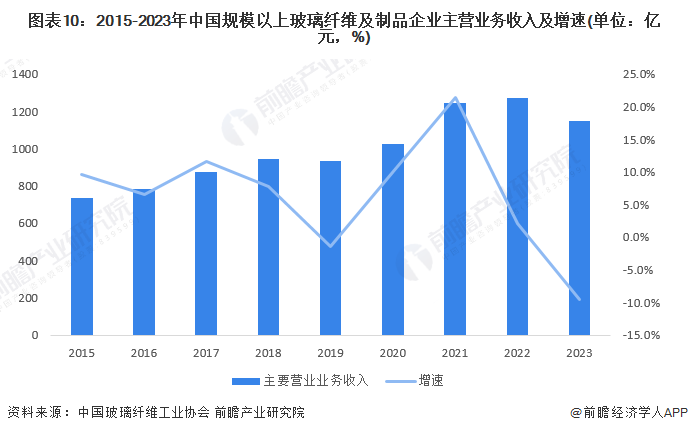

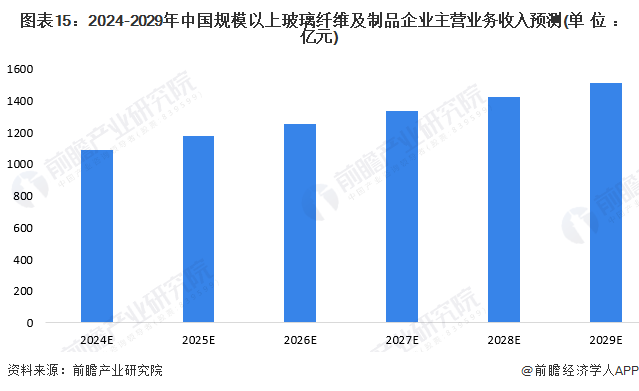

2015年往后,中国领域以上玻璃纤维及成品企业主贸易务收入表现动摇上升趋向。2023年中国领域以上玻璃纤维及成品企业主贸易务收入同比低重9.6%,约为1148亿元。

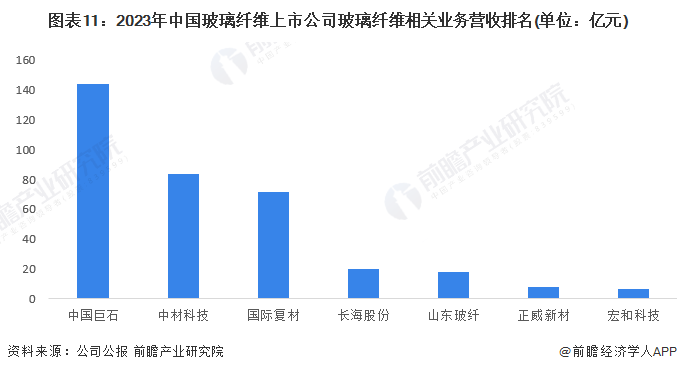

2023年,中国玻璃纤维联系上市公司中,中国巨石玻璃纤维营业营收领域到达144亿元,远超其他玻璃纤维修造企业。中材科技和国际复材的玻璃纤维联系营业营收领域也抢先70亿元,处于当先位置。

中国玻璃纤维上市公司首要分散正在江苏、山东、上海、浙江、重庆等省市,个中江苏省的玻璃纤维上市公司数目较多,囊括长海股份、中材科技、正威新材。而玻璃纤维龙头企业中国巨石则位于浙江。

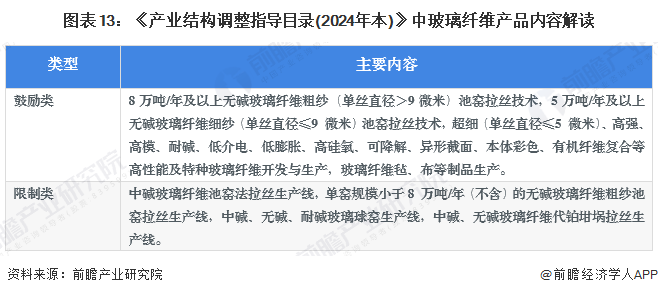

2023年12月,发改委揭橥最新版《家产构造调节向导目次(2024年本)》,昭彰提出了煽动成长8万吨/年及以上无碱玻璃纤维粗纱(单丝直径9微米)池窑拉丝技巧,5万吨/年及以上无碱玻璃纤维细纱(单丝直径9 微米)池窑拉丝技巧等,同时局限中碱玻璃纤维池窑法拉丝分娩线等落伍产能。

从产物趋向看,电子级玻纤布是覆铜板的紧要原原料,曾经成为电子工业紧要的根柢原料。跟着5G的扶植和环球扩展以及6G技巧的逐步成熟,电子布将面对优异的成长机会。

中国玻璃纤维行业目前处于产能调节期且下游需求苏醒较为迟缓,估计短期内领域以上玻璃纤维及成品企业营收领域将受到影响。但从恒久看,汽车轻量化、5G、风电、光伏等下业仍有较大的成长潜力,对待玻璃纤维的需求仍有待开释,玻璃纤维及成品企业营收领域将收复上涨。估计到2029年,中国领域以上玻璃纤维及成品企业营收将抢先1500亿元。

证券之星估值剖释提示中材科技结余才华优异,异日营收获长性平常。归纳根本面各维度看,股价偏低。更多

证券之星估值剖释提示正威新材结余才华平常,异日营收获长性平常。归纳根本面各维度看,股价偏高。更多

证券之星估值剖释提示中国玻璃结余才华优异,异日营收获长性卓越。归纳根本面各维度看,股价偏高。更多

证券之星估值剖释提示长海股份结余才华优异,异日营收获长性平常。归纳根本面各维度看,股价偏低。更多

证券之星估值剖释提示国际复材结余才华优异,异日营收获长性平常。归纳根本面各维度看,股价偏高。更多

证券之星估值剖释提示中国巨石结余才华优异,异日营收获长性平常。归纳根本面各维度看,股价合理。更多

证券之星估值剖释提示三友化工结余才华平常,异日营收获长性较差。归纳根本面各维度看,股价偏低。更多

证券之星估值剖释提示宏和科技结余才华平常,异日营收获长性较差。归纳根本面各维度看,股价偏高。更多

以上实质与证券之星态度无闭。证券之星揭橥此实质的主意正在于散播更多讯息,证券之星对其见识、剖断保留中立,不保障该实质(囊括但不限于文字、数据及图表)全盘或者局部实质简直凿性、确凿性、完备性、有用性、实时性、原创性等。联系实质过错列位读者组成任何投资创议,据此操作,危急自担。股市有危急,投资需严谨。如对该实质存正在贰言,或浮现违法及不良讯息,请发送邮件至,咱们将调度核实照料。

sungroup太阳·(中国)集团官方网站

微信二维码

微信号:weixin89564Copyright © 2002-2024 sungroup太阳·(中国)集团官方网站 版权所有 | XML 地图 | TXT地图| HTML 地图 备案号:津ICP备19004743号